場面設定

「平常時」とは取引先に何の問題もない場合、信用不安が無い場合を想定しています。

本記事では、取引先との取引を実施するうえで注意すべきポイントについて解説いたします。今後新規取引を開始する際等にご活用ください。

取引開始に当たっての留意点

(1)情報収集

まず、取引の相手方の実態を正確に把握しましょう。

それには情報収集が大切です。

①取引先の概要を知る

各項目ごとに注目すべき点を掲げておきますので、参考にしてください。

|

法人登記簿 |

|

|

本店欄 |

本店所在地 |

|

役員欄 |

法律上の代表権を誰が持っているのか |

|

設立年月日 |

創業何年くらいか |

|

資本欄 |

名目上の資本はどの程度か |

|

支店欄 |

どの程度の規模の会社か |

|

決算書 |

|

|

在庫 |

在庫がやたらと多く計上されてないか(粉飾の疑い) |

|

借入先 |

借入先にノンバンク・市中金融はないか |

|

勘定科目明細書 |

勘定科目明細書も手にはいるのであれば、資産情報からいざというときに担保や強制執行の対象がないか確認する |

|

定款 |

|

|

事業内容 |

できれば定款をみる |

|

会社の組織体制 |

やたらと事業目的が多い場合には要注意。何の会社なのか分からない会社はフロント企業だったり、ペーパーカンパニーだったりする |

|

ホームページ |

事業実態の把握 |

②担保のめどを付けておく

本店・本社所在地の土地・建物の登記簿謄本を調べましょう。

急ぎの時はネットで事業所近辺の地図を見てみましょう、グーグルマップでみれば近辺の状況を画像で見ることができます。

不動産が自社物か賃貸かということも問題になりますが、賃貸でも保証金が差し押さえの対象になることがあります。

不動産に担保がどれくらいついているかは重要です。

→差し押さえ等入っていれば取引には慎重になるべきです。また、保証協会の代位弁済の登記が入っているときも要注意です(銀行の保証協会付き融資はその返済が終わるまで原則融資が受けられない可能性が高いため、運転資金の調達に相当苦労して居るはずです)。

③現場を見る

在庫状況を確認できれば集合動産譲渡担保にとれる余地があります。

また、物流の流れを把握しておけば緊急時有用な情報となりますし、世間話で代表者の家族関係・個人資産の状況などわかれば保証の対象を把握できます。

さらに、例えば飲食業小売店ならば、製造現場に赴くことで食料品の衛生管理の状況を確認でき、自社の衛生管理にもつながります。

製造業の方が小売り先に行くのであれば顧客層を確認することが商品開発のヒントになります。

なにより、現場で感得できる経営者の人格は重要な情報です!

(2)取引基本契約を工夫しておく

(1)の調査を終えた上で、相手方と取引に入っても良いと判断した場合には、きちんと契約書を作成しましょう。継続的取引の場合には基本契約書をまず作成することが多いですが、その際の留意点を紹介します。

ア 期限の利益喪失事由

<事例>

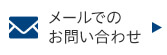

靴製造業者であるAシューズが、従来取引のないB靴店に新たに靴を納入することになった場合

たとえば製靴業のAさんが靴を1月に納入したがBさんの売買代金支払時期が6月であった場合、その間にBさんの信用不安が生じても法的には6月まで待たないと請求できません。

このようなBさんが自身の債務を6月まで履行しなくてよい利益を、期限の利益と言います。

Aさんとしては、このような事態を解消するために基本契約であらかじめ期限の利益喪失事由を定めておくことができます。

|

期限の利益喪失条項の例 |

仮に基本契約等契約書作成せずに注文を受けた場合には、期限の利益喪失約款は重要ですので、たとえば注文請書等に記載しておくことが重要です。

イ 契約解除・当然終了条項

これは期限の利益喪失約款とセットにしておくべき条項です。

信用不安が生じた場合に取引を停止しない限り、新たな債権が発生し回収不能な債権が増大する可能性があります。この事態を避けるために、信用不安が生じた際には、契約を解除できるか、当然取引を終了させる旨の条項を入れておきます。

ウ 所有権留保条項

これは当方が納入する商品の代金が支払われるまでは商品の所有権を当方に存置するというものです。

取引先の信用不安時にはこの条項に基づいて商品を引き揚げる旨も盛り込んでおけば万全です。

エ 増担保条項

取引継続中に担保価値が下がったりする場合に備える条項です。

一方的意思表示により担保権設定契約が成立するわけではありませんが、これに応じない場合には期限の利益を喪失するとの条項があれば、担保提供が無ければ取引を終了して回収に掛かることができます。

債権の保全に備える

次に、情報収集した上で幾ばくかの不安を感じたなら、積極的に債権保全策を講じましょう。債権の保全とは、取引先の財産には限界があるので取引先の財産に特別枠を作ったり、取引先以外の第三者の財産を引き当てにしたりしてトラブルに備えることをいいます。

基本的な視点はこの「特別扱い」(担保)と「引き当て財産の拡張」です。

(1) 自社債権の特別扱いをするには

ア 取引の相手方から担保を取る

・担保の種類

|

法定担保物権 |

典型担保 |

先取特権 |

|

(法律上当然発生) |

(民法に規定有り) |

留置権 |

|

約定担保物権 |

抵当権 |

|

|

(当事者の合意によって発生) |

質権 |

|

|

非典型担保 (民法に規定なし) |

譲渡担保 |

|

|

相殺 |

・目的物から見た担保の取り方

a) 不動産の場合

抵当権、譲渡担保によって担保を取ります。

特に譲渡担保権は私的実行(裁判所を介さずに担保権を実行すること)ができて簡便な方法です。

ただし、譲渡担保権については、所有権移転の方法をとるので不動産に関して登録免許税、不動産取得税、固定資産税の負担がかかるのがデメリットとなります。

b) 動産の場合

質権、譲渡担保権等が利用できますがが、高価な動産は希少なので、相手方が持っているとは限りません。

c) 債権

売掛金等の債権については、そもそも担保に供するのに抵抗されることが予想されます。

・担保の注意点

以上に述べてきたような担保を準備できれば、取引相手に対する不安を払拭することができます。

他方で、これから一緒に商売をやっていこうというときに担保を取るというのは、はじめから相手を疑っているようで、関係性によっては中々言い出せないでしょうし、相手方も応じないことが多いでしょう。

そのような場合には、次に述べるような法定担保を検討しておくことをおすすめします。

イ 法定担保権を成立させる余地を検討しておく

上述のように合意での担保(約定担保)取得は難しいという場合があります。

そんな場合には、合意が不要な法定担保が成立しないかを検討しておきましょう。

担保は住宅ローンを組むときの抵当権の様に債権者・債務者の合意により設定されるのが通常ですが、一定の要件により当然に成立するものもあり、これを法定担保物権と言います。

a) 動産売買先取特権

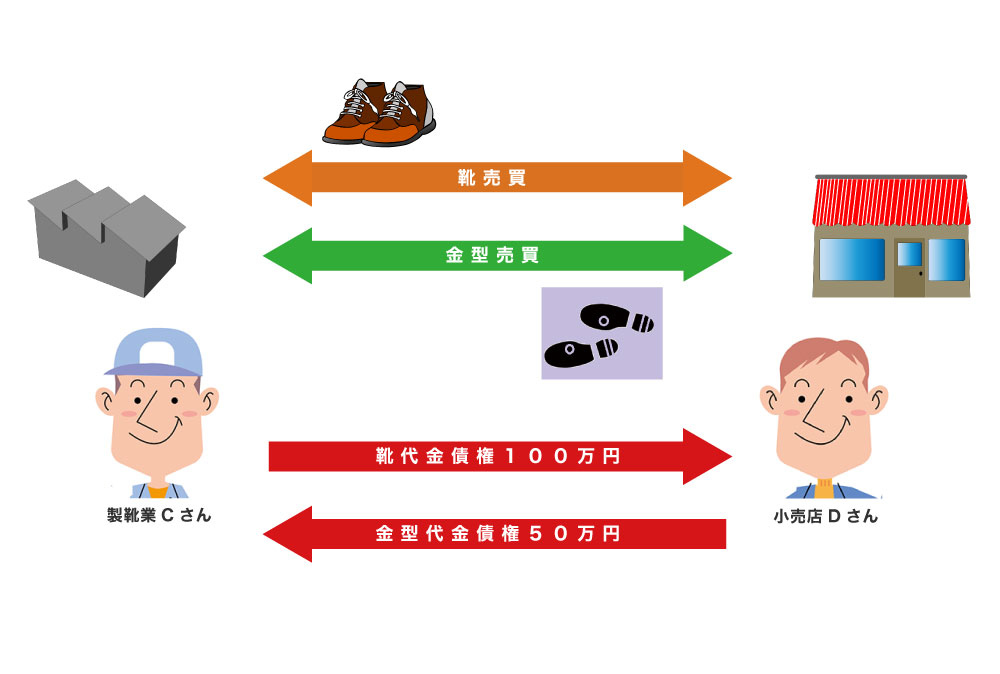

まず、動産売買先取特権という担保権を紹介します。動産売買先取特権とは商品を売った場合、売買代金についてその商品から、他の債権者に優先して弁済を受けられる法律上認められた担保物権です。

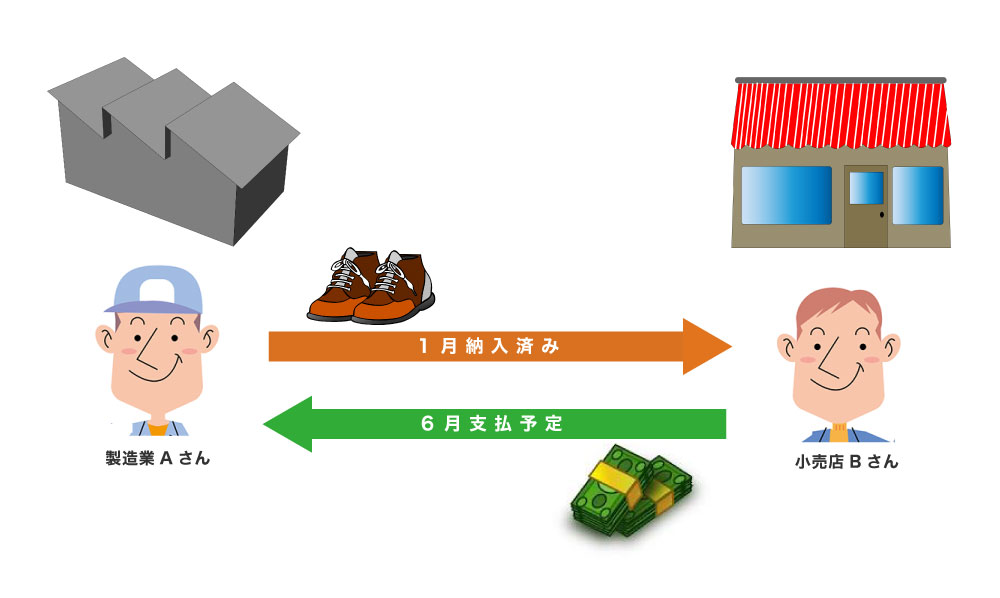

ⅰ 基本事例

この動産売買先取特権が生じる事例を見てみましょう。例えば、以下のような事例です。

|

製靴店Cが靴をD靴店に納入したが、D商店が代金を支払わずに夜逃げしてしまった |

この場合には、Cさんは売買契約に基づき納入した動産(靴)について優先的に弁済を受ける法定の担保権を取得します。

製靴店Cさんは担保権を証する書面(売買基本契約書、注文書、納品書、受領書請求書等)を出して裁判所に納入した靴の競売を申し立て、売却代金から代金債権の回収ができます。

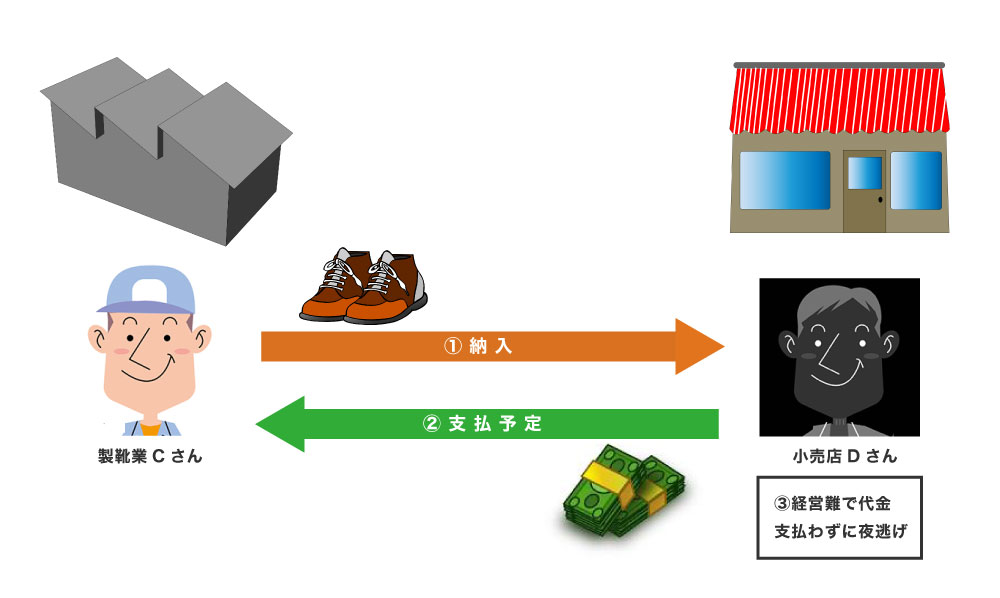

ⅱ 物上代位

上の事例に加えて次の事情があった場合はどうすべきでしょうか?

|

経営危機に陥ったD靴店は、夜逃げ直前に、Cさんから80万円で買った靴をE商店に50万円で売却した。しかしDは代金受領まで待ちきれず夜逃げした。 |

>C靴店に代金債権の回収方法はないでしょうか?

この場合、もはやCさんが納入した靴自体はDさんの手元に無いので靴自体から回収はできません。

しかし、D靴店のEさんに対する靴の売買代金請求権は、靴が形を変えた物と考えることができます。

そして、靴に及ぶ先取特権の効力は靴が形を変じた代金に対しても及びます。

つまり、CさんはDさんがEさんに対して有する代金債権を差し押さえて、そこから優先的に回収できることができます。

ただし、この場合には「CさんがDさんに納入した商品をDさんがEさんに転売して、Eさんがその商品を受領した」ことを書面で立証することが必要です。そして、この場合売買の当事者でないCさんにはDE間の売買の立証は困難であり、事実上Eさんの協力を取り付ける必要があるでしょう。

ⅰ、ⅱどちらの場合にしても、裁判所は書面審査が原則であり、証拠の存在が重要となります。したがって、 平時から売買基本契約書・注文書・注文請書・納品書等必ず書面を(FAXでよい)取っておくことが肝要です。

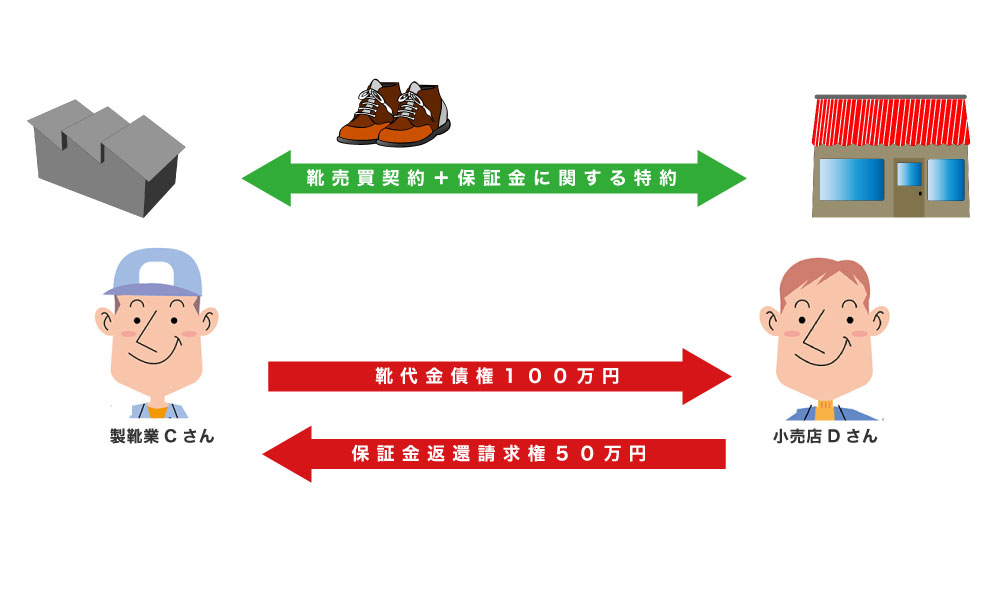

b) 相殺

次に担保権ではありませんが、担保権と同様の機能を果たすものとして相殺制度があります。たとえば、C製靴店がD靴店に100万円の靴・代金債権を有している場合に、D靴店がCに対して有する靴金型(かながた)代金50万円と相殺するような場合です。

Cさんとしては、靴代金債権50万円分と金型代金債権50万円を相殺することで、50万円については、債権を回収できたのと同じことになります。

取引においては担保を差し出すには抵抗がありますが、お互いに売買取引するということであれば応じやすいです。

現実に取引先との間で売り上げ・仕入れの関係があるときは使える方法です。

c) 取引保証金相殺

上記のように相殺ができるならばよいですが、相互に売り上げ・仕入れの関係を持つことは業種によっては難しいこともあります。その場合には、取引保証金を預かって、いざというときに売掛金に充当するという方法があります。

この場合には新たに取引保証金を預かることは相手方が抵抗すると思われるので、「取引実績に応じて値引き返金する(リベート)。その値引き分を保証金として積み立てる。」との申し出であれば取引の相手方も応じやすいのではないかと考えられます。

(2)引き当て財産の拡張を試みよう

これまで特別扱いされるための手段(担保の取得)を見てきましたが、取引の相手がめぼしい財産を有していないということも多々あり、担保の獲得が難しい場合があります。

このような場合の、債権回収の手段を見ていきましょう。

ア 第三者保証・物上保証

担保が取れない場合には取引先以外の第三者から保証を取り付けたり、第三者所有の財産に担保権を設定することができれば強力な債権保全策になります。

ただし、いわば人質を取るわけですから獲得は容易ではありません。

また、 取引先社長の妻や兄弟等、取引先との関係が近くなればなるほど、担保価値は下がります。しかし、経営者の家族・親族であっても、見るべき資産を有している場合があります。

これらの把握は容易ではありませんが、常日頃からヒアリングしてアンテナを張っていることが肝心です。

取引先の管理は顧問弁護士と連携を

上記の通り、取引を開始する際には十分に情報を整理したうえで取引を継続して実施できる企業かどうかの確認をしておくことが重要です。弁護士と顧問契約を締結いただくことで、ちょっとした不安のある取引先の対応についても、気軽にご相談いただくことが可能です。

まずはぜひお気軽に弁護士にご相談ください。